Opodatkowanie forex budzi wiele wątpliwości wśród traderów i inwestorów działających na rynku walutowym. Jak prawidłowo rozliczyć przychody i straty z obrotu parach walutowych w PIT? Czy fiskus traktuje forex jako działalność gospodarczą czy może jako kapitały pieniężne? W tym artykule wyjaśnimy najważniejsze zasady opodatkowania rynku forex w Polsce i pokażemy krok po kroku, jak rozliczyć operacje na forex w zeznaniu podatkowym PIT.

Kluczowe wnioski:- Przychody z rynku forex należy wykazać w PIT-38 lub PIT-36.

- Straty można rozliczyć z dochodami z innych źródeł lub przenieść na kolejny rok.

- Nie ma obowiązku rejestrowania działalności gospodarczej przy obrocie na forex.

- Obowiązuje podatek dochodowy od osób fizycznych wg skali podatkowej 18% i 32%.

- Odsetki swapowe rozliczane są odrębnie od wyniku z transakcji.

Rynki forex a opodatkowanie w PIT

Inwestowanie na rynku walutowym forex staje się coraz popularniejsze również w Polsce. Jednak wielu początkujących traderów nie zdaje sobie sprawy, że obrót parami walutowymi podlega opodatkowaniu. W jaki sposób rozliczyć opodatkowanie forex w polskim systemie podatkowym i jakie zasady obowiązują przy wypełnianiu PIT dla traderów forex?

Przede wszystkim należy wiedzieć, że zyski z rynku forex w Polsce traktowane są jako przychody z kapitałów pieniężnych. Dlatego od dochodów uzyskanych z transakcji na parach walutowych należy zapłacić podatek dochodowy od osób fizycznych. Co istotne, fiskus nie wymaga rejestrowania specjalnej działalności gospodarczej do obrotu na rynku forex.

Rozliczenie w PIT-38 lub PIT-36

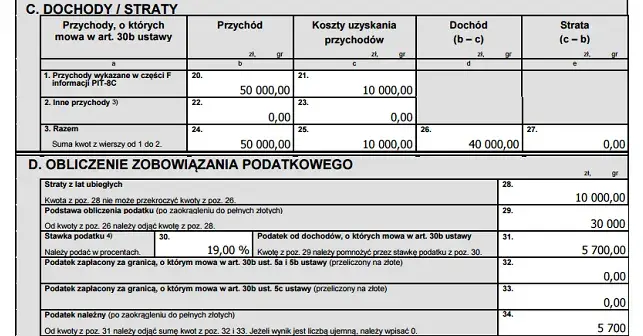

Zyski z rynku forex należy wykazać w zeznaniu podatkowym PIT-38 lub PIT-36. PIT-38 dotyczy „podatku dochodowego od osób fizycznych z uzyskanych dochodów kapitałowych”, natomiast PIT-36 obejmuje również dochody z innych źródeł. Nie ma obowiązku prowadzenia podatkowej księgi przychodów i rozchodów przy traderingu na forex.

W zależności od wybranej formy opodatkowania, stawka podatku od zysków z rynku forex wynosi 18% lub 32% podstawy opodatkowania. Podstawą opodatkowania jest nadwyżka sumy przychodów nad kosztami ich uzyskania w danym roku podatkowym.

Jak rozliczać przychody z forex?

Aby poprawnie rozliczyć przychody z forex, należy w pierwszej kolejności zebrać dane o wszystkich zrealizowanych transakcjach z danego roku. Są to zarówno transakcje z zyskiem, jak i ze stratą. Każdą transakcję należy rozliczyć oddzielnie, a następnie zsumować wyniki.

Przychodem z pojedynczej transakcji będzie osiągnięty zysk, natomiast kosztem uzyskania przychodu - poniesiona strata. Jeśli w danym roku podatkowym suma zysków przewyższa sumę strat, różnica stanowi dochód do opodatkowania.

Warto pamiętać, że przy obliczaniu przychodu nie można pomniejszać go o wpłacone depozyty. Depozyt nie stanowi kosztu uzyskania przychodu. Odliczeniu podlegają wyłącznie straty ze zrealizowanych transakcji w danym okresie rozliczeniowym.

Ewidencja operacji

Należy prowadzić szczegółową ewidencję wszystkich przeprowadzonych transakcji. Można to robić np. w arkuszu kalkulacyjnym Excel. Takie zestawienie transakcji będzie podstawą do wyliczenia przychodów i kosztów ich uzyskania z rynku forex.

Czytaj więcej: Aktualizacje kursów NBP - sprawdź przelicznik walut na dziś | Notowania złotego

Zasady rozliczania strat z obrotu na forex

Częstym pytaniem wśród traderów forex jest, czy można odliczyć stratę od przychodów z innych źródeł niż rynek walutowy. Jakie są zasady rozliczania strat z obrotu na forex?Zgodnie z przepisami, jeśli w danym roku podatkowym strata z rynku forex przewyższa osiągnięte zyski, możliwe jest odliczenie nadwyżki straty od dochodów uzyskanych z innych źródeł. Najczęściej wykorzystuje się w tym celu dochody z umów o pracę. Warunkiem jest wykazanie straty w PIT-38 lub PIT-36.

Jeśli w danym roku nie uzyskano innych dochodów, nierozliczona strata może zostać odliczona w następnym roku podatkowym. Okres przeniesienia straty wynosi 5 kolejnych lat, licząc od końca roku, w którym strata powstała.

W jakim PIT rozliczyć zyski z rynków forex?

Gdzie wykazać dochody z rynku walutowego forex w rozliczeniu rocznym? Zyski z transakcji na parach walutowych, swapów i innych operacji na forex należy rozliczyć w zeznaniu podatkowym PIT-38 lub PIT-36. Wybór odpowiedniej deklaracji zależy od tego, czy podatnik uzyskał również inne dochody w danym roku.

W PIT-38 rozlicza się wyłącznie przychody z kapitałów pieniężnych, do których zaliczają się dochody z rynku forex. Natomiast PIT-36 dotyczy również np. dochodów z pracy. Dlatego traderzy forex uzyskujący dochody z innych źródeł powinni rozliczyć zyski z rynków forex w PIT-36.

Nie ma obowiązku rejestrowania działalności gospodarczej, aby rozliczać przychody z rynku forex. Wystarczy złożyć PIT-38 lub PIT-36 i zapłacić należny podatek.

PIT dla traderów forex - kiedy odliczyć straty?

Jednym z podstawowych pytań traderów forex jest termin, w którym można odliczyć stratę z rynku walutowego. Kiedy odliczyć stratę w PIT dla traderów forex?

Odliczenie straty jest możliwe w tym samym roku podatkowym, w którym powstała. Oznacza to, że straty z 2022 roku można rozliczyć w zeznaniu PIT za 2022 rok. Jeśli w tym okresie nie uzyskano innych dochodów, stratę można przenieść na następne 5 lat.

Nierozliczona strata z 2022 roku może więc zostać odliczona w PIT za 2023, 2024, 2025, 2026 lub 2027 rok. Warunkiem jest złożenie zeznania PIT w terminie i wykazanie straty. Odliczenie następuje w kolejności od najstarszych do najnowszych strat.

Opodatkowanie forex w PIT - kluczowe zasady

Podsumowując najważniejsze zasady opodatkowania forex w PIT:

- Zyski z forex są opodatkowane podatkiem dochodowym PIT wg stawki 18% lub 32%.

- Przychody i koszty uzyskania przychodów należy wykazać w PIT-38 lub PIT-36.

- Możliwe jest odliczenie straty od dochodów z innych źródeł.

- Nierozliczoną stratę można przenieść na kolejne 5 lat podatkowych.

- Nie ma obowiązku rejestrowania działalności gospodarczej do obrotu na forex.

Mamy nadzieję, że powyższy poradnik pomoże traderom forex w prawidłowym rozliczeniu dochodów z rynku walutowego w PIT. Znajomość zasad opodatkowania forex pozwoli uniknąć błędów i niepotrzebnych komplikacji z urzędem skarbowym.

Podsumowanie

Inwestowanie na rynku forex wiąże się z koniecznością rozliczenia osiągniętych zysków w PIT. W artykule wyjaśniliśmy najważniejsze zasady dotyczące opodatkowania forex w polskim systemie podatkowym. Okazuje się, że obrót parami walutowymi nie wymaga rejestrowania działalności gospodarczej, a traderzy forex mogą skorzystać ze stosunkowo korzystnych stawek podatku dochodowego od osób fizycznych.

Przychody z rynku walutowego należy wykazać w rocznym zeznaniu podatkowym PIT-38 lub PIT-36. Co ważne, możliwe jest również odliczenie poniesionych strat od dochodów z innych źródeł, np. z pracy na etacie. Nierozliczoną stratę można przenieść na kolejne 5 lat i odliczać w następnych PIT.

Mamy nadzieję, że informacje zawarte w poradniku pomogą traderom forex rozliczyć się z fiskusem i uniknąć ewentualnych błędów w deklaracji podatkowej PIT. Zachęcamy do zapoznania się z artykułem, aby poznać szczegółowe zasady dotyczące tego, jak rozliczyć przychody i straty z rynku forex.

Inwestowanie na rynku walutowym to ciekawe, ale i wymagające zagadnienie. Warto poświęcić chwilę, aby zaznajomić się z obowiązującymi przepisami podatkowymi. Prawidłowe rozliczenie forex w PIT pozwoli uniknąć problemów i cieszyć się zyskami z tej formy inwestowania.